DESCANSO SEMANAL REMUNERADO - COMISSÕES

Todo empregado tem direito ao repouso semanal remunerado de 24 horas consecutivas, inclusive o comissionista, preferencialmente aos domingos.

A remuneração do descanso semanal remunerado, de acordo com o art. 7º da Lei 605/1949, qualquer que seja a forma de pagamento do salário, corresponderá:

a) Para os que trabalham por dia, semana, quinzena ou mês: a um dia de serviço, computadas as horas extraordinárias habitualmente prestadas;

b) Para os que trabalham por hora: à sua jornada normal de trabalho, computadas as horas extraordinárias habitualmente prestadas;

c) Para os que trabalham por tarefa ou peça: o equivalente ao salário correspondente às tarefas ou peças feitas durante a semana, no horário normal de trabalho, dividido pelos dias de serviço efetivamente prestados ao empregador;

d) Para o empregado em domicílio: o equivalente ao cociente da divisão por 6 (seis) da importância total da sua produção na semana.

A jurisprudência trabalhista também consolidou o direito ao repouso semanal remunerado para o comissionista, através da Súmula 27 do TST.

FORMA DE CÁLCULO

Como não existe previsão legal para cálculo da remuneração do descanso semanal dos comissionistas, cabe à empresa verificar eventual cláusula em acordo coletivo ou convenção, fixando o critério para sua apuração.

Não havendo qualquer cláusula em acordo coletivo ou convenção, por analogia ao critério adotado para os que trabalham por tarefa ou peça, a remuneração do descanso semanal dos comissionistas será obtida:

Dividindo-se o valor total das comissões recebidas no mês pelo correspondente número de dias efetivamente trabalhados;

Multiplicando-se o resultado pelo número de domingos e feriados existentes.

Neste sentido e para a determinação do cálculo, nos utilizamos de um acórdão proferido pelo TRT/PE, além da Súmula do TST acima mencionada:

"EMENTA: DA DIFERENÇA SALARIAL. DO VENDEDOR COMISSIONISTA. DA INCIDÊNCIA DAS COMISSÕES SOBRE O REPOUSO REMUNERADO. "É devida remuneração do repouso semanal e dos dias feriados ao empregado comissionista, ainda que pracista". "Para a fixação do valor do repouso de comissionista, divide-se o produto mensal das comissões pelo número dos dias úteis do mês em causa". Recurso ordinário obreiro parcialmente provido. (Processo: RO - 0051900-33.2008.5.06.0007 (00519-2008-007-06-00-5), Redator: Theodomiro Romeiro Dos Santos, Data de julgamento: 19/01/2010, Terceira Turma, Data de publicação: 22/02/2010).

Em resumo:

1. Somam-se as comissões auferidas no mês;

2. Divide-se pelo número de dias úteis;

3. Multiplica-se pelo número de domingos e feriados.

A fórmula de cálculo fica:

DSR = ( comissões ) x domingos e feriados do mês

número de dias úteis

* Importante: O sábado é considerado dia útil, exceto se recair em feriado.

Exemplos

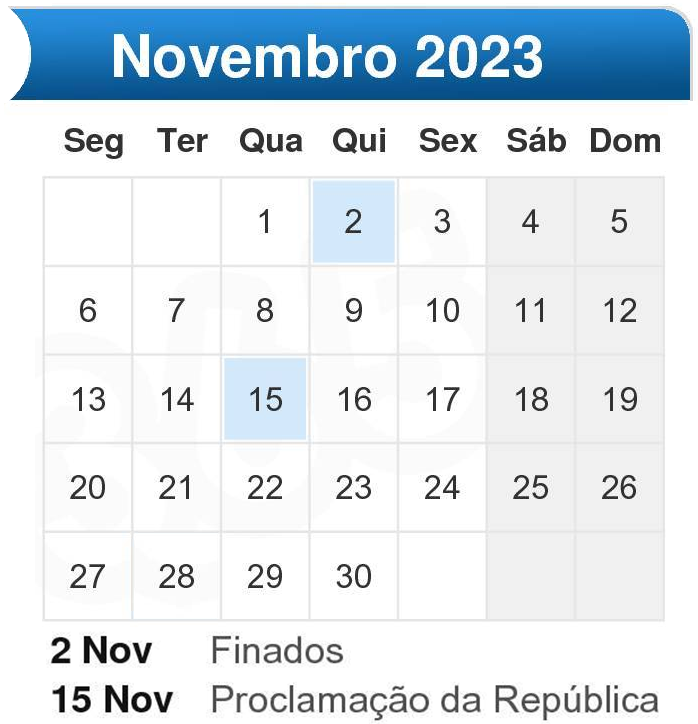

1. Empregado auferiu no mês de novembro/2020 um total de comissões de R$ 1.560,00.

Seu DSR corresponderá:

Mês nov/20 = 24 dias úteis 4 domingos e 2 feriados

DSR = ( R$ 1.560,00 ) x 6 (4 domingos e 2 feriados)

24

DSR = R$ 65,00 x 6

DSR = R$ 390,00

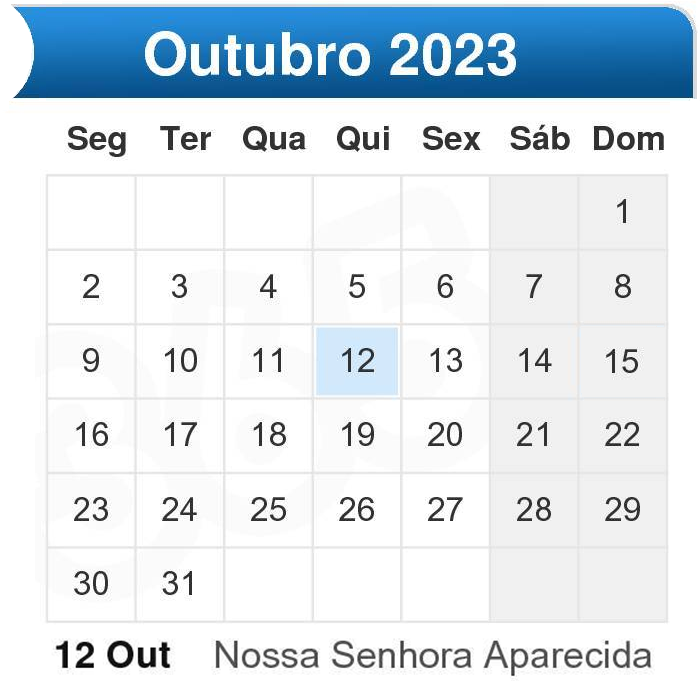

2. Empregado comissionista auferiu no mês de Outubro/2020 um total de comissões de R$ 1.768,00 e tem um salário fixo de R$ 1.050,00.

Seu DSR corresponderá:

Mês out/20 = 26 dias úteis 4 domingos e 1 feriado

DSR = ( R$ 1.768,00 ) x 5 (4 domingos e 1 feriado)

26

DSR = R$ 68,00 x 5

DSR = R$ 340,00

Nota: Sobre a parte fixa do salário não se calcula o DSR, pois se compreende pagos os DSR´s do mês no referido valor.

COMISSÕES E DSR - PAGAMENTO GLOBAL - IMPEDIMENTO

É vedado o pagamento global das comissões e do DSR em uma única verba salarial, sob pena do pagamento em dobro. É o que dispõe a Súmula 91 do TST.

Portanto, se o empregador, após apurar o valor das comissões e do DSR do mês, somar os valores e lançar em uma única verba na folha de pagamento, estará efetuando o pagamento de dois direitos em uma única verba, caracterizando o "salário complessivo" previsto na referida súmula.

Havendo este tipo de procedimento por parte do empregador, caso o empregado requeira o pagamento do DSR em reclamatória trabalhista, o empregador poderá ser condenado a pagar tudo novamente, ainda que demonstre, por meio dos cálculos, que o DSR está sendo pago na mesma verba das comissões.

Veja também o cálculo de faltas injustificadas no caso de empregados que recebem comissões ou salário fixo mais comissões no tópico Faltas Não Justificadas - Reflexos na Remuneração.

DSR SOBRE AS HORAS EXTRAS DO COMISSIONISTA

O comissionista que realiza horas extras durante o mês tem direito, além do DSR sobre as comissões, ao descanso semanal remunerado sobre as horas extraordinárias realizadas.

As horas extras devem ser calculadas com base no valor hora do total das comissões auferidas no mês, tendo como divisor, o número total de horas trabalhadas (horas normais + horas extras), nos termos da Súmula 340 do TST. Para maiores detalhes sobre a forma de cáculo, veja o subitem "comissionista" no tópico Horas Extras.

O empregador deve calcular e demonstrar na folha de pagamento, o DSR sobre as comissões separadamente do DSR sobre as horas extras.

Exemplo

O empregado auferiu no mês de outubro/2020 um total de R$ 1.314,00 de comissões, realizando um total de 25 horas extras. O total de horas trabalhadas no mês foi de 205, sendo 180 horas normais e 25 horas extras.

Dados a serem utilizados no cálculo:

DSR out/20: 26 dias úteis e 5 domingos/feriados

Valor da hora normal: R$ 6,41 → (R$ 1.314,00 / 205h)

50% do valor da hora normal: R$ 3,205 → (R$ 6,41 x 50%)

Cálculo dos Valores:

Comissões: R$ 1.314,00

DSR Comissões: R$ 252,70 → (R$ 1.314,00 / 26d x 5dom/fer)

Horas Extras: R$ 80,12 → (R$ 1.314,00 / 205h x 25hextra x 50%)

DSR sobre Horas Extras: R$ 15,41 →(25hextra / 26d x 5d x R$ 3,205)

Total Bruto: R$ 1.662,23

JURISPRUDÊNCIA

"AGRAVO DE INSTRUMENTO EM RECURSO DE REVISTA. DOS REFLEXOS SOBRE AS COMISSÕES. (...). O Regional negou provimento ao recurso ordinário da reclamada ora agravante com o seguinte fundamento: "Sustenta a ré que sempre efetuou de forma correta o pagamento das comissões, com a respectiva integração aos salários quitados à reclamante, sendo indevida qualquer diferença. Alega, ainda, que a autora era mensalista, não havendo que se falar em reflexos sobre DSR. Sem razão. O MM. Juízo de origem deferiu os reflexos dos valores pagos a título de comissão sobre os DSR's e também sobre as verbas rescisórias. Consoante entendimento consubstanciado na Súmula 27 do C. TST, ‘é devida a remuneração do repouso semanal e dos dias feriados ao empregado comissionista, ainda que pracista’. Infere-se de tal verbete que as comissões devem ser consideradas para o cálculo do descanso semanal remunerado, sendo devidos os reflexos das comissões em dsr´s, pois os descansos semanais devem ser calculados tomando-se como base a parte fixa e a parte variável da remuneração do trabalhador. No que concerne à repercussão das comissões nas verbas rescisórias, tem-se que também deve ser mantida, uma vez que o TRCT de Id nº 2696e66 não comprova que a reclamada realizou a sua correta quitação, sendo, assim, devidos os reflexos das comissões (de 05.02.2010 a 10.08.2016) no aviso prévio indenizado, nas férias com 1/3, 13º salário e em FGTS com 40%. (...). O Regional manteve a condenação com base na Súmula nº 27 do TST, quanto às diferenças de comissões sobre os descansos semanais remunerados, combinado com a premissa de que o Termo de Rescisão do Contrato de Trabalho (TRCT) não continha a incidência das comissões sobre as verbas devidas por ocasião da extinção do contrato. Ora, a alegada violação do artigo 884 do Código Civil de 2002 parte da premissa fática de que a reclamante era mensalista - premissa essa que é estranha ao acórdão regional - e, portanto, somente poderia ensejar a admissão do recurso de revista mediante reexame dos fatos e provas alusivos à frequência do pagamento da reclamante, procedimento vedado na presente fase recursal pela Súmula nº 126 do TST. Agravo de instrumento conhecido e não provido" (AIRR-1001509-33.2017.5.02.0434, 8ª Turma, Relatora Ministra Dora Maria da Costa, DEJT 27/03/2020).

"AGRAVO. AGRAVO DE INSTRUMENTO EM RECURSO DE REVISTA. (...). REPOUSO SEMANAL REMUNERADO SOBRE COMISSÕES. APLICAÇÃO DA SÚMULA Nº 126/TST. (...). O Tribunal Regional decidiu, quanto ao tema em exame: O reclamante assevera que a reclamada desmembrava o total do valor pago a título de comissão em "Valor Líquido" e "RSR", procedimento que sustenta ser adotado para burlar o pagamento do DSR incidente sobre as comissões. Aduz, ainda, que a fórmula de pagamento adotada também encontraria óbice na vedação ao pagamento de salário complessivo, nos moldes preconizados pela Súmula 91 do c.TST. Requer, assim, a modificação do julgado para que a reclamada seja condenada ao pagamento do DSR remunerado sobre as comissões, a partir de 01/02/2009, data em que alega ter iniciado o exercício das funções de Divulgador. Na prova pericial realizada, o expert , ao responder o quesito de nº 2 do autor, assim descreveu o procedimento adotado pela reclamada para pagamento do RSR incidente sobre as comissões (Id 7687266 - Pág. 6): "2) Obséquio discriminar, demonstrando documentalmente, como fora contratada a remuneração do Reclamante (fixo e variável), bem assim dos paradigmas apontados. Resposta: O Reclamante assim como os paradigmas recebiam uma parte fixa e outra variável, a parte variável até fevereiro/2009 era obtida através do rateio entre todos os divulgadores que trabalhavam na mesma área, da importância que resultava da aplicação do percentual de 1,30% (1,08% + 0,22%) sobre o valor líquido das vendas realizadas pela reclamada nas escolas da rede particular de ensino localizadas na respectiva ária de atuação. O percentual de 1,30 era composto de dois percentuais (1,08% + 0,22%), sendo que este último percentual remunerava os descansos semanais remunerados. A partir de março/2009 a reclamada aumentou o percentual de 1,30% para 1,50% (1,25% + 0,25%) Comissões + DSR. E a partir de maio/2011 mais uma vez aumentou o percentual que passou de 1,50% para 1,70% (1,41% + 0,29%), Comissões + DSR, percentual este que foi aplicado até a rescisão do reclamante. O percentual de 0,22%, 0,25% e 0,29% utilizados pela reclamada equivalem a 20% do percentual que remunera os descansos semanais remunerados dos divulgadores". A sistemática descrita pelo expert demonstra claramente que o DSR sobre comissões era regularmente quitado, não havendo, inclusive, provas nos autos para comprovar que o procedimento adotado esteve em desacordo com aquilo que foi pactuado. Friso, por cautela, que aqui não há que se falar em pagamento de salário complessivo, pois tanto as comissões, quanto o DSR incidente sobre elas, eram discriminados nas fichas financeiras do reclamante (Id affe18e-52/56), não se encartando, pois, a situação dos autos naquela tratada na Súmula 91 do c. TST. Provimento negado. (...). O Regional concluiu que o descanso semanal remunerado sobre comissões era regularmente quitado, ressaltando que não há provas nos autos de que o procedimento adotado esteve em desacordo com o que fora pactuado. Enfatizou, ainda, que não há falar em pagamento de salário complessivo, uma vez que, tanto o pagamento das comissões, como do descanso semanal remunerado, eram discriminados nas fichas financeiras do reclamante. Nesse contexto, para se chegar à conclusão pretendida pelo reclamante, de que houve a contratação de dois percentuais distintos, um para comissão e outro para repouso, sendo que o empregado não detinha o conhecimento efetivo da origem de sua remuneração ou do cálculo do comissionamento, necessário seria o reexame do conjunto fático-probatório, o que impossibilita o processamento da revista, ante o óbice da Súmula nº 126 desta Corte Superior, a pretexto da alegada contrariedade à Súmula desta Corte. Agravo não provido" (Ag-AIRR-10685-18.2015.5.03.0136, 5ª Turma, Relator Ministro Breno Medeiros, DEJT 13/06/2019).

I - AGRAVO DE INSTRUMENTO EM RECURSO DE REVISTA DO AUTOR. PROCESSO ANTERIOR À LEI Nº 13.467/2017. INCIDÊNCIA DOS REPOUSOS SEMANAIS REMUNERADOS SOBRE AS COMISSÕES. FORMA DE PAGAMENTO. MATÉRIA FÁTICA. O autor alega que os valores relativos às comissões e aos descansos semanais remunerados sobre as comissões lhe foram pagos sob o mesmo percentual, o que não pode prosperar. Aduz que não recebeu os repousos semanais remunerados com os reflexos, separadamente, a partir de 1°.6.2009, período em que ele foi consultor, e requer a reforma da decisão, quanto ao aspecto. No entanto, infere-se da transcrição do acórdão recorrido que o Tribunal Regional decidiu com base na prova dos autos, concluindo que "a ré pagava o salário fixo, no qual, indubitavelmente, já estava incluído o valor equivalente aos repousos semanais remunerados, e, ainda, as rubricas ' comissões' e ' dsr sobre comissões' ". Assim, não há que se falar em ausência do pagamento dos repousos semanais remunerados ou da existência de salário complessivo, como pretende o autor. Além disso, a Corte de origem evidenciou que, com a alteração da função do autor para vendedor de veículos seminovos, a forma de cálculo do seu salário sofreu uma modificação que, ao contrário de prejudicá-lo, a ele se mostrou favorável. Dessa forma, a verificação dos argumentos do autor em sentido contrário esbarraria no óbice Súmula 126 do TST. Não há, portanto, como se constatar a alegada violação dos preceitos de lei e da Constituição Federal invocados ou contrariedade ao verbete sumular indicado. Agravo de instrumento conhecido e desprovido. II - RECURSO DE REVISTA DA EMPRESA. (...) EMPREGADO COMISSIONISTA. FORMA DE CÁLCULO DA PARCELA. EFICÁCIA DA CONVENÇÃO COLETIVA AJUSTADA ENTRE AS PARTES. CLÁUSULA MAIS BENÉFICA AO TRABALHADOR. 1. A ré alega que não importa se a norma coletiva da categoria não diferencia comissionistas puros e mistos. Aduz que a forma de cálculo da parcela deve obedecer aos termos da Orientação Jurisprudencial 397 da SBDI-1/TST, ou seja, horas extras acrescidas do adicional normativo em relação à parte fixa e apenas o adicional de horas extras no que diz respeito à parte variável. 2. Discute-se, no tópico, a forma de cálculo das comissões do autor, em face da norma coletiva ajustada entre as partes. A Súmula 340 do TST, ao disciplinar o pagamento do trabalhador comissionista, prevê que "o empregado, sujeito a controle de horário, remunerado à base de comissões, tem direito ao adicional de, no mínimo, 50% (cinqüenta por cento) pelo trabalho em horas extras, calculado sobre o valor-hora das comissões recebidas no mês, considerando-se como divisor o número de horas efetivamente trabalhadas". A Orientação Jurisprudencial, por sua vez, detalha a remuneração daqueles trabalhadores, distinguindo entre os que recebem apenas comissão e os que percebem uma parte do salário de forma fixa e outra variável. 3. No entanto, a Constituição Federal, em seu art. 7º, XXVI, privilegia a composição dos termos do contrato de trabalho por meio de instrumento coletivo firmado entre as partes. Para a hipótese dos autos, o Regional evidenciou que a cláusula oitava da convenção coletiva de trabalho, sem diferenciar comissionistas puros ou mistos, estabelece critério de cálculo das horas extras similar àquele previsto na Súmula 340/TST, o que se mostra mais benéfico aos empregados. Dessa forma, a parte não pode pretender descumprir o que pactuou, especialmente se o ajuste beneficia o trabalhador. Não merece reforma a decisão, portanto, estando intactas a Súmula 340 do TST e a Orientação Jurisprudencial 397 da SBDI-1/TST. As decisões transcritas são inservíveis ao confronto de teses, porquanto foram proferidas por Turmas desta Corte, o que desatende os termos do art. 896, "a", da CLT. Recurso de revista não conhecido.(...). CONCLUSÃO: Agravo de instrumento do autor conhecido e desprovido. Recurso de revista da empresa integralmente não conhecido. (ARR - 1190-79.2012.5.12.0046 , Relator Ministro: Alexandre de Souza Agra Belmonte, Data de Julgamento: 09/05/2018, 3ª Turma, Data de Publicação: DEJT 11/05/2018).

AGRAVO DE INSTRUMENTO. PRESCRIÇÃO. VÍNCULO DE EMPREGO. HORAS EXTRAORDINÁRIAS. (...) COMISSÕES. REPOUSO SEMANAL REMUNERADO. (...) Transcreve, ainda, o seguinte trecho da decisão regional: "Não se conforma a reclamada com sua condenação ao pagamento de reflexos dos repousos decorrentes das comissões, sob a tese de que a autora teria recebido as parcelas reflexas. Entrementes, o pagamento das comissões deve incidir sobre a base remuneratória para efeito de pagamento do repouso semanal remunerado, conforme previsto na alínea c do art. 7° da Lei nº 605/49 e Súmula 27/TST. Conquanto o pagamento do repouso semanal já esteja embutido na parte fixa do salário, o mesmo não ocorre quanto às comissões sobre as vendas realizadas. Desta forma, nada a reparar." (...). Diante da ausência de ofensa ao dispositivo invocado e da inobservância ao art. 896, § 1º-A, III, da CLT, não há como admitir o recurso de revista. Agravo de instrumento desprovido. (AIRR - 2942-34.2014.5.03.0057 , Relator Ministro: Aloysio Corrêa da Veiga, Data de Julgamento: 17/05/2017, 6ª Turma, Data de Publicação: DEJT 19/05/2017).

RECURSO DE REVISTA DO RECLAMADO. NEGATIVA DE PRESTAÇÃO JURISDICIONAL. (...). REFLEXOS DAS COMISSÕES NOS SÁBADOS. Depreende-se do acórdão regional a existência de norma coletiva prevendo o sábado como dia de descanso remunerado apenas para efeito de repercussão das horas extras. Logo, o Regional, ao excluir da condenação o pagamento dos reflexos das comissões em sábados, prestigiou a norma coletiva, em consonância com o art. 7º, XXVI, da CF. Recurso de revista não conhecido. DIVISOR DE HORAS EXTRAS. O reclamante pugna pela aplicação dos instrumentos normativos os quais estabelecem um total de vinte dias trabalhados por mês. Ocorre que não há nos autos o mencionado ACT 1999/2000, no qual, segundo o reclamante, as cláusulas 76 e 77 normatizam que as atividades aos sábados devem ser remuneradas como horas extraordinárias. De outra parte, incide, no caso, o óbice da Súmula 422 do TST, porque o recorrente não impugna todos os fundamentos do acórdão regional. Recurso de revista não conhecido. (...). (RR - 25300-70.2006.5.09.0068 , Relator Ministro: Augusto César Leite de Carvalho, Data de Julgamento: 17/05/2017, 6ª Turma, Data de Publicação: DEJT 19/05/2017).

RECURSO DE REVISTA DO RECLAMADO. APELO INTERPOSTO NA VIGÊNCIA DA LEI N.º 13.015/2014. HORAS EXTRAS. DIVISOR. BANCÁRIO. INTERPRETAÇÃO DA NORMA COLETIVA. (...) HORAS EXTRAS. FORMA DE APURAÇÃO. EMPREGADO COMISSIONISTA MISTO. Nos termos da Orientação Jurisprudencial n.º 397 da SBDI-1, "O empregado que recebe remuneração mista, ou seja, uma parte fixa e outra variável, tem direito a horas extras pelo trabalho em sobrejornada. Em relação à parte fixa, são devidas as horas simples acrescidas do adicional de horas extras. Em relação à parte variável, é devido somente o adicional de horas extras, aplicando-se à hipótese o disposto na Súmula n.º 340 do TST". Hipótese em que a decisão regional deve ser adequada à jurisprudência desta Corte. Recurso de Revista conhecido e provido. RECURSO DE REVISTA DO RECLAMANTE. APELO INTERPOSTO NA VIGÊNCIA DA LEI N.º 13.015/2014. HORAS EXTRAS. DESCANSO SEMANAL REMUNERADO. REPERCUSSÃO EM OUTRAS VERBAS. APLICAÇÃO DA OJ N.º 394 DA SBDI-1 DO TST. O entendimento dominante nesta Corte, consubstanciado na OJ n.º 394 da SBDI-1, é de que a majoração do valor do repouso semanal remunerado, em razão da integração das horas extras habitualmente prestadas, não repercute no cálculo das férias, da gratificação natalina, do aviso prévio e do FGTS, sob pena de caracterização de bis in idem. Adequando-se a decisão recorrida a tal entendimento, descabe o processamento do Recurso de Revista. REFLEXOS DAS HORAS EXTRAS SOBRE A PLR. Pela sua natureza, as horas extras constituem parcela variável, paga somente quando há extrapolação da jornada de trabalho, situação que não autoriza que sejam consideradas como "parcela fixa", da forma como definido pela norma coletiva. Precedentes. Recurso de Revista não conhecido. (RR - 1548-30.2012.5.09.0013 , Relatora Ministra: Maria de Assis Calsing, Data de Julgamento: 10/05/2017, 4ª Turma, Data de Publicação: DEJT 12/05/2017).

COMISSIONISTA PURO. NÃO APLICAÇÃO DA NORMA DO ART. 7º, § 2º DA LEI 605 /49 - Em se tratando de empregado comissionista puro, os Dias de Descanso Remunerados não são considerados como já integrantes dos salários mensais, tanto assim que devem ser pagos em rubrica apartada, em cumprimento ao que consagra a Súmula nº 27 do col. TST. Logo, na situação concreta dos autos, não se aplica a norma do art. 7º, § 2º da Lei 605/49. (TRT-3 - RO: 00701201405603000 0000701-90.2014.5.03.0056, Relator: Manoel Barbosa da Silva, Terceira Turma, Data de Publicação: 13/07/2015).

RECURSO DE REVISTA. COMISSIONISTA. REPOUSO SEMANAL REMUNERADO. ADICIONAL DE 200%. 1. Conforme se extrai da leitura do acórdão o que a empresa de fato pagava era o repouso semanal remunerado, devido ao comissionista puro e decorrente de lei, para completar a sua remuneração mensal, ou seja, o que a empresa pagava era o devido se não houvesse labor em dias destinados ao repouso. 2. O que se discute no presente feito é a remuneração devida pelo labor de dias destinados ao repouso. Como expressamente consta do acórdão o que busca o Reclamante é "...o pagamento, do RSR concedido após o 7 dia consecutivo de trabalho....", e este, consoante disposto na Orientação Jurisprudencial nº 410 da SBDI-I e no enunciado da Súmula nº 27 é devido em dobro. 3. Assim como o empregado remunerado a base de salário fixo já recebe o repouso remunerado em seu salário mensal, e receberá o pagamento deste em dobro - além do mensal já recebido - se laborar em dias destinados ao repouso, o comissionista puro deve receber o repouso remunerado incidente sobre as comissões pagas e recebê-lo também em dobro se laborar em tais dias. Recurso de revista conhecido e provido. (TST - RR: 682007420135210008Data de Julgamento: 20/05/2015, Data de Publicação: DEJT 29/05/2015).

COMISSIONISTA PURO - REPERCUSSÃO NO REPOUSO SEMANAL REMUNERADO. Conforme entendimento consubstanciado na Súmula n.º 27 do TST, o empregado comissionista faz jus ao recebimento da remuneração do repouso semanal remunerado e dos dias feriados Provimento do recurso autoral e desprovimento do recurso patronal. (TRT-1 - RO: 4625120115010055 RJ, Relator: Roberto Norris, Data de Julgamento: 17/09/2013, Quinta Turma, Data de Publicação: 16-10-2013).

EMENTA - COMISSIONISTA PURO. DESCANSOS SEMANAIS REMUNERADOS E FERIADOS. PAGAMENTO DEVIDO. INTELIGÊNCIA DA SÚMULA Nº 27 DO C. TST. A comissões sobre as vendas têm inconteste natureza salarial, vez que destinadas à contraprestação o trabalho desenvolvido pelo empregado. Devida a remuneração do repouso semanal remunerado e dos dias feriados ao empregado comissionista, à inteligência do entendimento sedimentado pelo C. TST por meio da Súmula nº 27. Processo Nº: 00058007420105020261 (00058201026102009).Relator(a): SORAYA GALASSI LAMBERT.Data de publicação: 21/10/2011.

EMENTA: DESCANSO SEMANAL REMUNERADO. ABRANGÊNCIA. NOS TERMOS DO ART. 1º DA LEI 605/49.Descanso semanal remunerado não é só o período em que o empregado deixa de prestar serviços uma vez por semana, de preferência aos domingos, mas também os dias feriados. Hipótese em que, se houve condenação em reflexos de comissões em descanso semanal, evidentemente aí também estão abrangidos os dias feriados. Agravo de Petição dos executados a que se nega provimento, nesse ponto. Processo TRT/SP Nº 003080053.2004.5.02.0078.Relator(a): EDUARDO DE AZEVEDO SILVA.Data de publicação:14/06/2011.

EMENTA - SALÁRIO COMPLESSIVO - SÚMULA 91 DO TST. O pagamento de comissão sobre venda e descanso semanal remunerado de forma englobada não pode ser aceito validamente. Afinal, a prática de salário complessivo é vedada e inadmitida (Súmula n. 91/TST), pois impede que o trabalhador tenha conhecimento do que lhe está sendo pago. Processo : 00826-2005-013-03-00-1 RO. Juiz Relator : Des. Emilia Facchini. Belo Horizonte, 11 de setembro de 2006.

INCIDÊNCIA DAS COMISSÕES NO CÁLCULO DO REPOUSO SEMANAL REMUNERADO. EMPREGADO MENSALISTA. É devida a incidência das comissões no cálculo do repouso semanal remunerado, ainda que se trate de empregado mensalista, recebendo salário em partes fixa e variável. Recurso de Revista parcialmente conhecido e provido. (RR - 319235-96.1996.5.15.5555 , Relatora Ministra: Maria de Fátima Montandon Gonçalves, Data de Julgamento: 10/08/1999, 1ª Turma, Data de Publicação: DJ 03/09/1999).

Base legal: Art. 7º, inciso XV da CF/88;

Art. 1º da Lei 605/49;

Decreto 27.048/49 e os citados no texto.

Comentários

Postar um comentário